股市中的杠杆 中邮·有色|周观点:降息交易基本结束,未来更需要关注通胀

受访者还将首次加息的预期从上次调查的2022年12月提前至2022年9月。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

投资要点

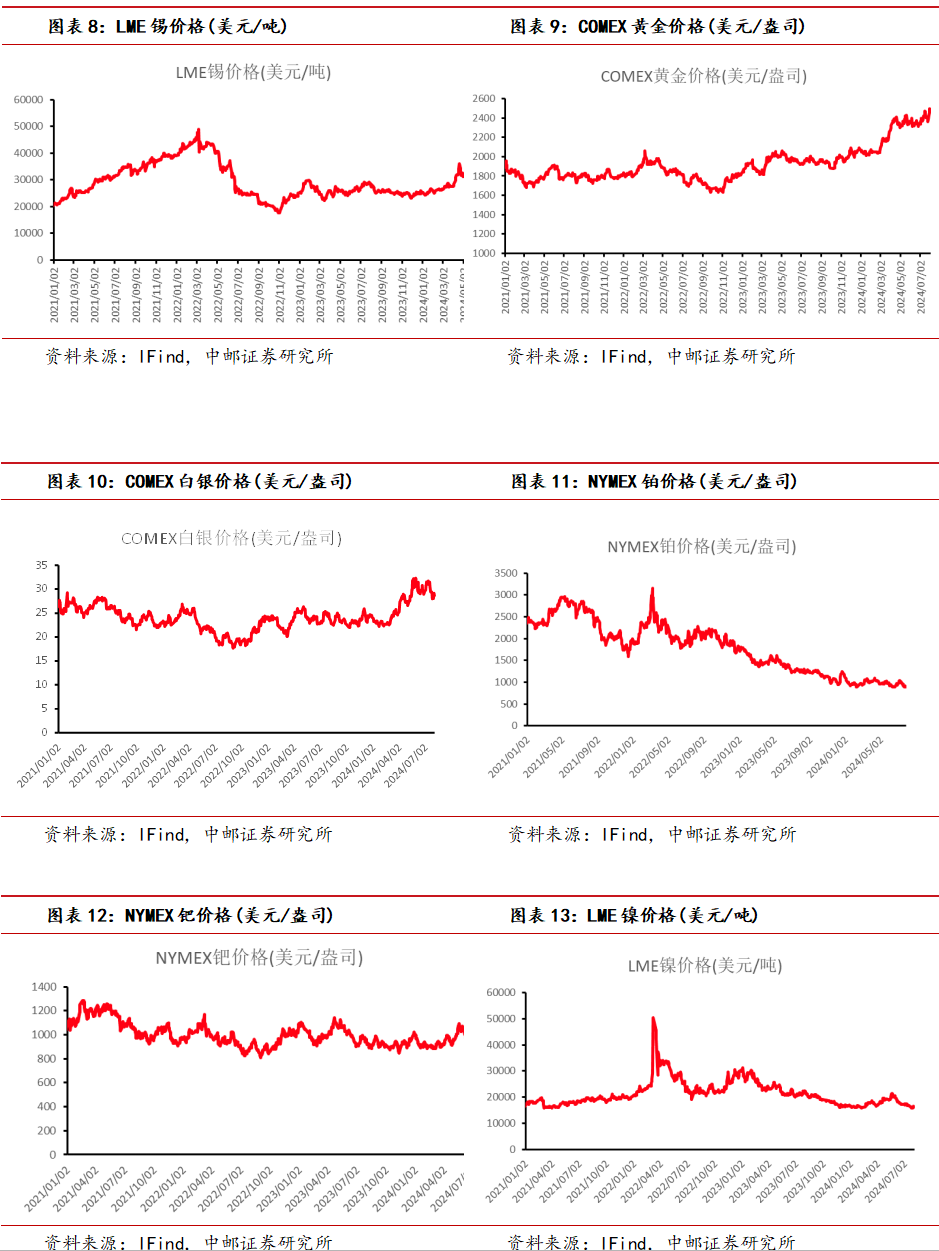

贵金属:降息交易基本结束,通胀预期开始逐渐成为主导。本周金银价格出现较大波动,但总体保持了高位震荡,预计金银比继续提升。FOMC会议的乐观表述以及非农数据的不及预期使得美联储在9月降息几乎板上钉钉,市场在对9月降息过度定价之后出现一定调整回落。我们依然认为,黄金的本质是对通胀的度量,滞涨的经济环境或对黄金最为利好。后续如果衰退交易持续,黄金可能难以跑赢美债,未来较为乐观的美国经济数据可能更加利好黄金。最终:本周COMEX黄金上涨4.21%,白银上涨2.19%。我们认为长期来看,美国赤字率提升、地缘政治扰动叠加美国供应链近岸化导致央行购金逻辑不改,降息节奏或随着美就业情况的转弱而加速,黄金行情有望在2024年H2再次开启。短期来看:降息交易基本结束,后续仍需关注美国经济数据情况,可以继续尝试做多金银比。

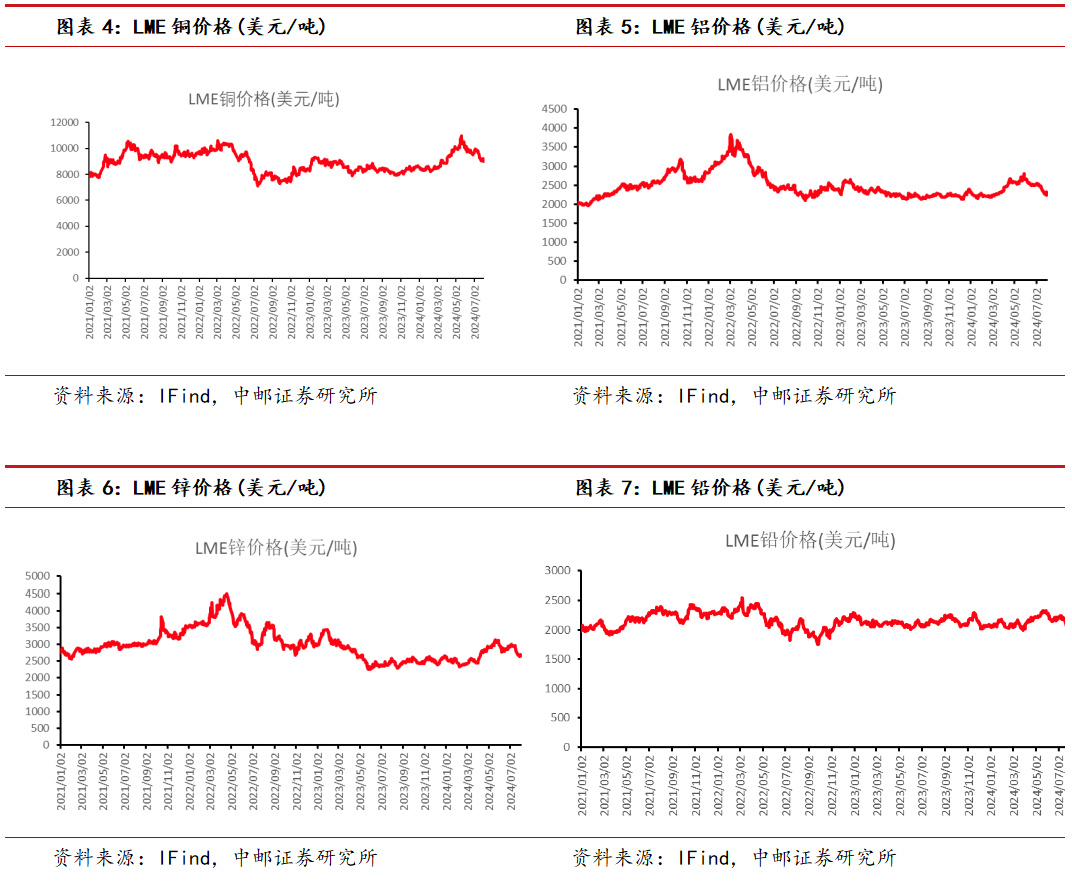

铜:衰退预期较强,短期内难跑赢贵金属。本周LME铜价上涨0.15%,出现了比较微弱的反弹,但在美联储对经济做出较为悲观的阐述以及非农数据不及预期以后,铜价再次开始转弱。本周全球显性库存铜去库917吨,价格持续下行的情况下,下游接货意愿似乎开始松动。影响未来铜价走势的主要变量为美国经济的后续情况,若衰退太快,即使降息预期较足,对铜价来说依然可能是弊大于利。总体来看,我们依然维持2024H2铜难以跑赢贵金属的判断。

锡:降息预期托底,锡价总体持平。宏观本周锡价基本持平,宏观利空并未明显导致下跌,主要原因一是上周锡价跌幅较大,从7月高点28万元/吨回落至24万元/吨左右,较其他金属超跌情况明显,二是锡价下跌促进了现货交易,国内社会库存/期货库存去库7.36%/5.82%,一定程度上为锡价托底,三是锡的期货市场交易规模较大,投机资金对价格影响力更强,本周较上周看,从交易衰退到交易降息,引起期货价的反复变动。供给方面,炼厂在6-7月多数未停产检修,进入8月后检修概率增加,供给预期趋紧。需求方面,6月锡焊料企业综合开工率录得72.71%,产量录得8580吨,同比增幅11.04%,环比下降6.15%;光伏需求坍塌拖累锡焊料消费,并且该影响持续至7月,带来当月产量或进一步回落至8455吨、开工率回落至71.65%;锡化工方面,受限于地产的低迷和出口的季节性走弱,以及厂家生产利润下滑等因素,整体消费并无亮点。

铀:铀价周内震荡,上游加强铀矿布局。本周铀价微跌,周内振幅较大,尤其周五铀价及铀矿股大幅杀跌,主要受全球衰退交易影响。供给方面,各大铀矿商纷纷加速铀矿复产与建设,但短期仍难满足全球需求。一是澳大利亚铀生产商Paladin Energy Ltd.于近日宣布收购Fission Uranium Corp股权借壳上市,进一步拓宽融资渠道,同时旗下在产矿山复产以来第一批铀矿已经运出港口,二是哈原工公告24年生产计划较原先提高1000吨,此外,美国政府给予了Centrus Energy Corp今年及明年的进口俄罗斯浓缩铀的禁令豁免,拜登于5月签署的禁止进口俄罗斯浓缩铀法案短期内难以落地,豁免案例预计不止于此。

铝:供给预期宽松,需求仍需刺激。整体来看,国内供应端维持缓慢抬升趋势,国内电解铝运行产能整体持稳,贵州地区待复产产能尚未完成技改,预计复产时间10-11月份左右,短期仍需持续关注四川地区的复产情况;进口端国内原铝进口亏损收窄,持货商观望态度浓厚,供应维持增量预期。需求端国内铝下游开工维持弱势,部分地区下游放高温假,市场需求依旧疲软,累库趋势难改。

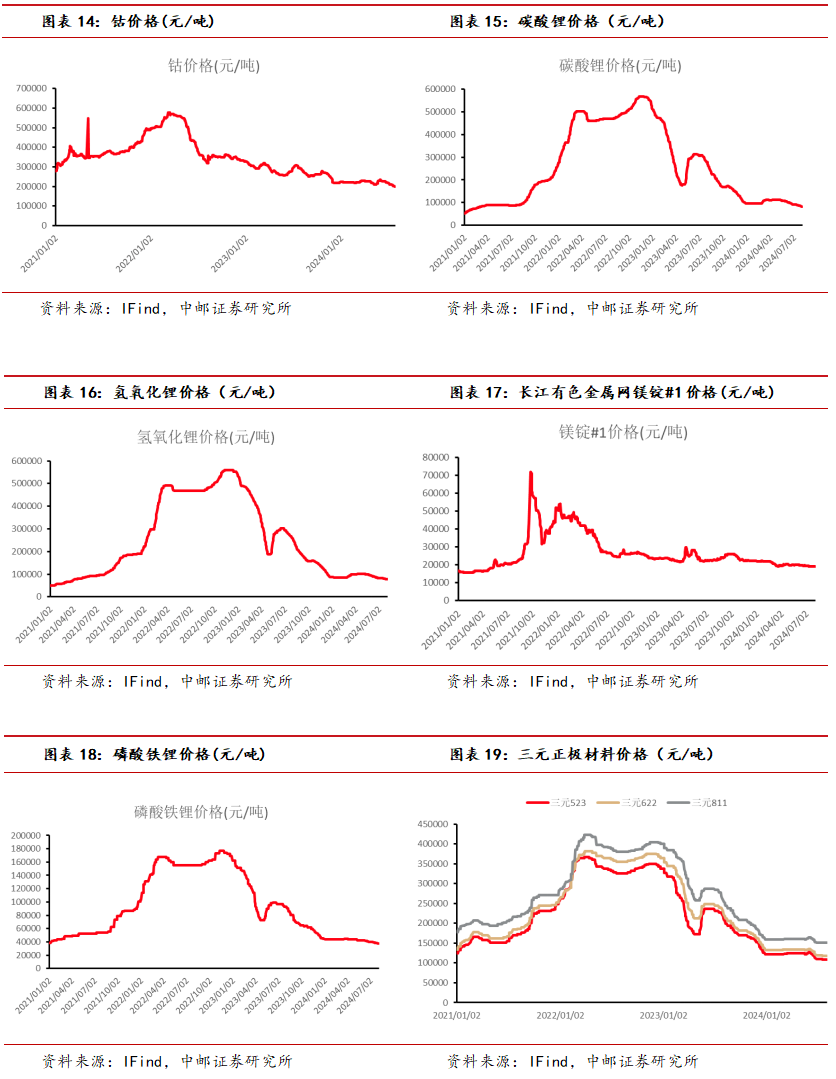

锂:碳酸锂现货市场成交价格重心持续下移。在当前价格走势之下,本周材料厂询价行为稍有增多。但由于目前锂盐厂考虑其成本问题仍挺价情绪强烈,因此上下游之间心理预期成交价格仍有一定差距。且材料厂目前长协及客供量能满足基本生产,刚需采买需求较弱,碳酸锂现货交易市场仍呈现较为寡淡的态势。在当前碳酸锂供需过剩的格局下,预计碳酸锂价格仍将持续偏弱运行。

投资建议

建议关注中金黄金、紫金矿业、兴业银锡、锡业股份(维权)、立中集团、中广核矿业等。

板块行情

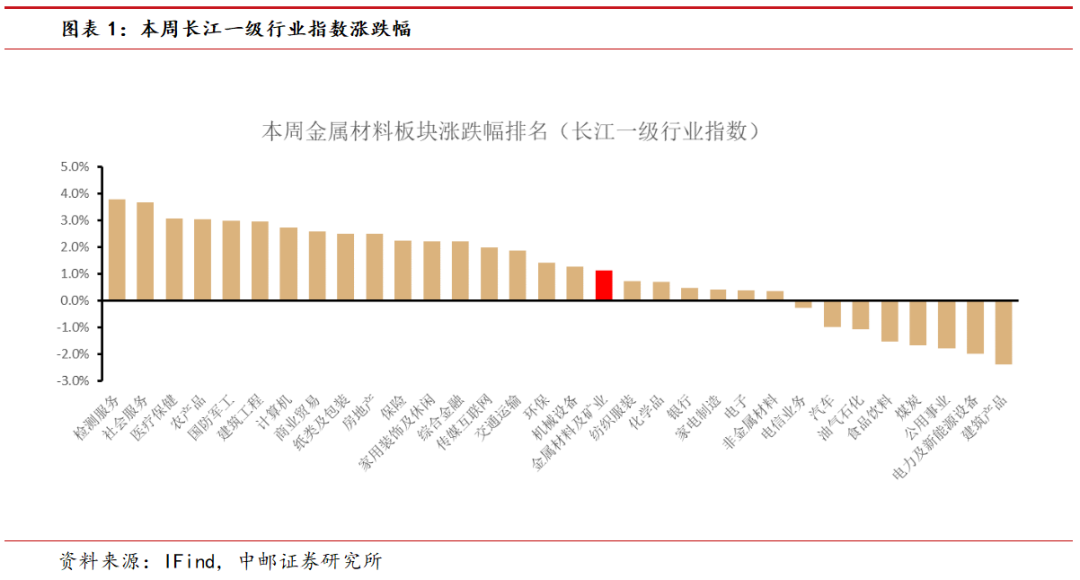

根据长江一级行业划分,有色金属行业本周跌幅为2.3%,排名第18。

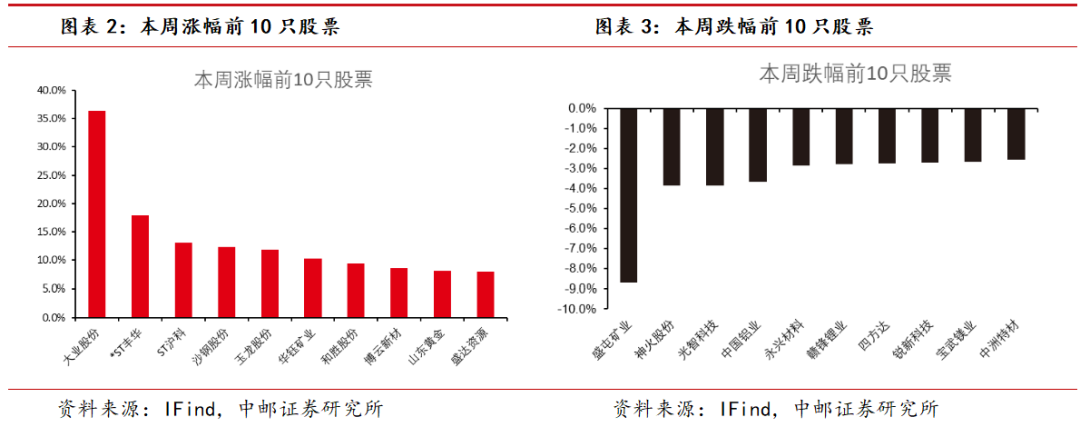

本周有色板块涨幅排名前5的是大业股份、*ST丰华、ST沪科、沙钢股份(维权)、玉龙股份;跌幅排名前5的是盛屯矿业、神火股份、光智科技、中国铝业、永兴材料。

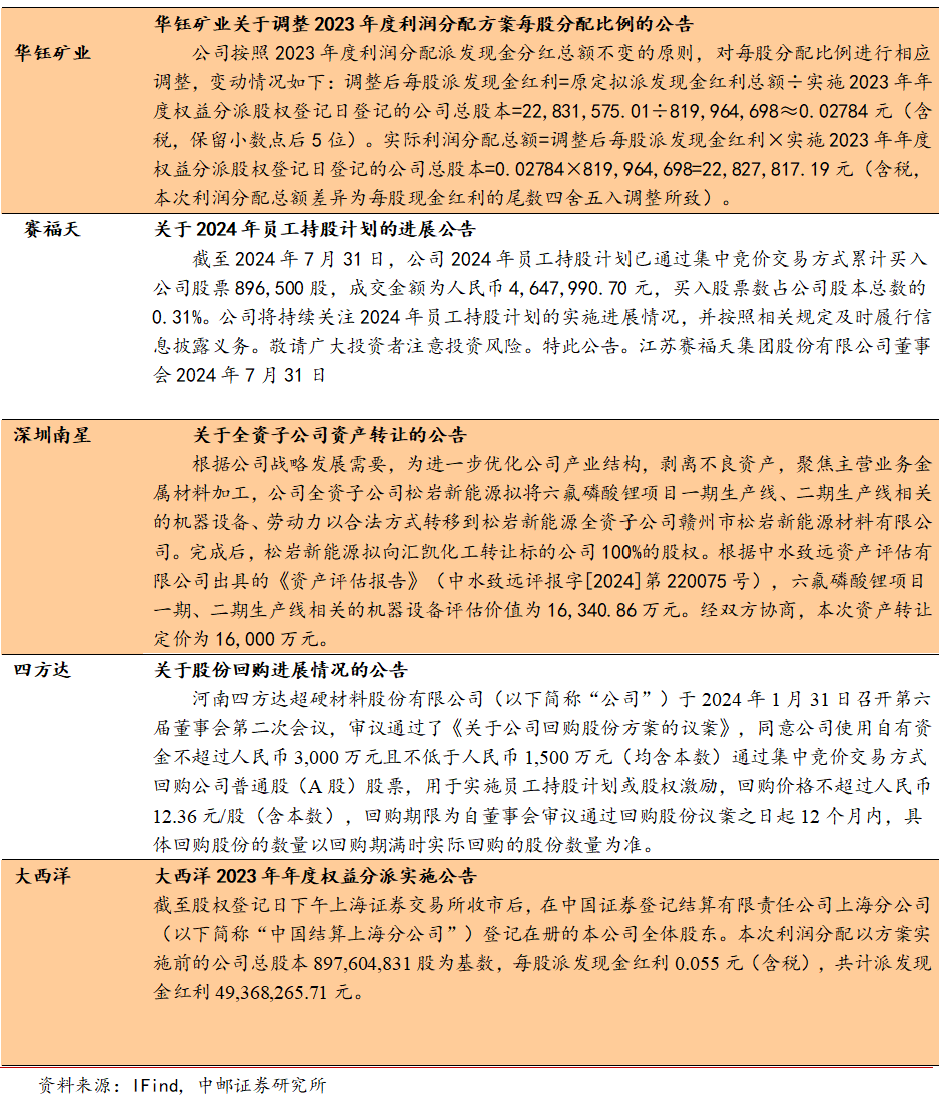

公司公告跟踪

价格

总结:本周监测范围内所有贵金属价格上涨。基本金属方面:本周LME铜价上涨0.15%,铝价下跌0.79%,锌价下跌0.04%,铅价下跌1.97%,锡价上涨2.09%。

贵金属方面:本周COMEX黄金上涨4.21%,白银上涨2.19%,NYMEX钯金上涨1.01%,铂金上涨2.56%。

新能源金属方面:本周LME镍上涨2.31%,钴价下跌2.00%,碳酸锂下跌4.72%,氢氧化锂下跌1.90%。

库存

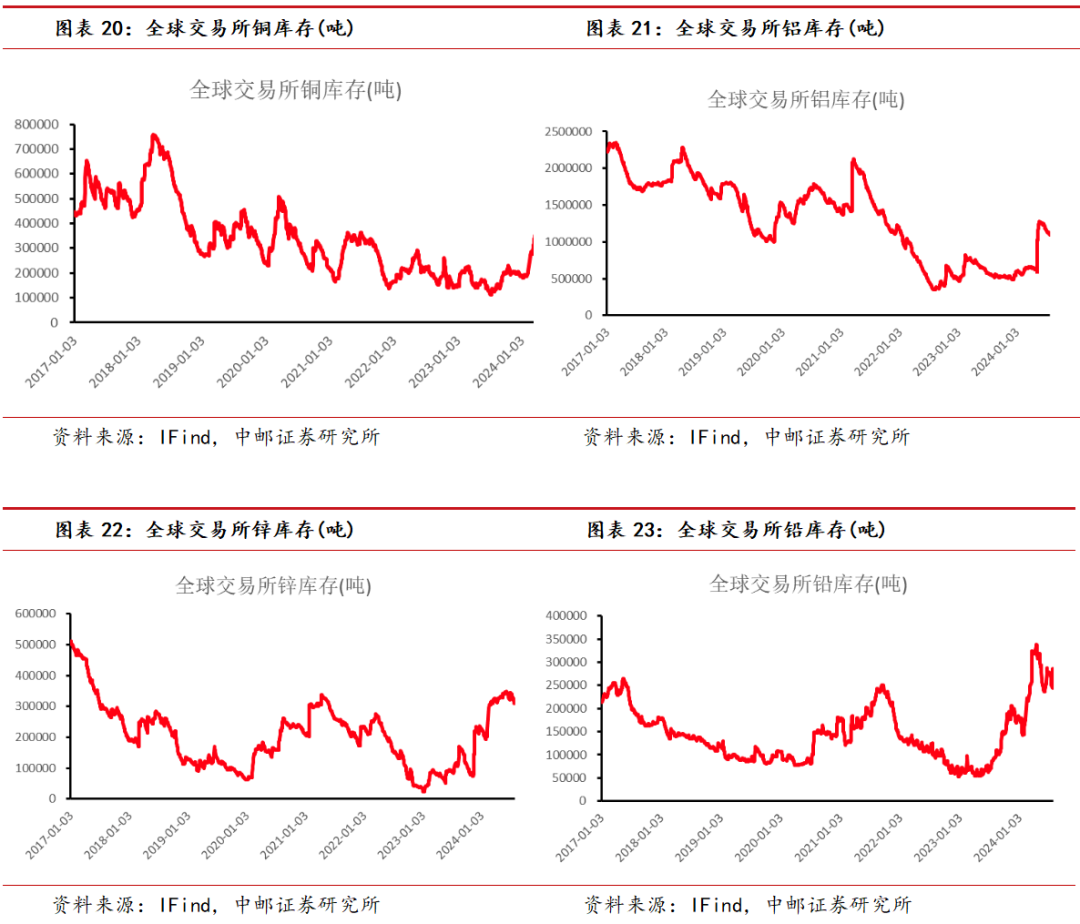

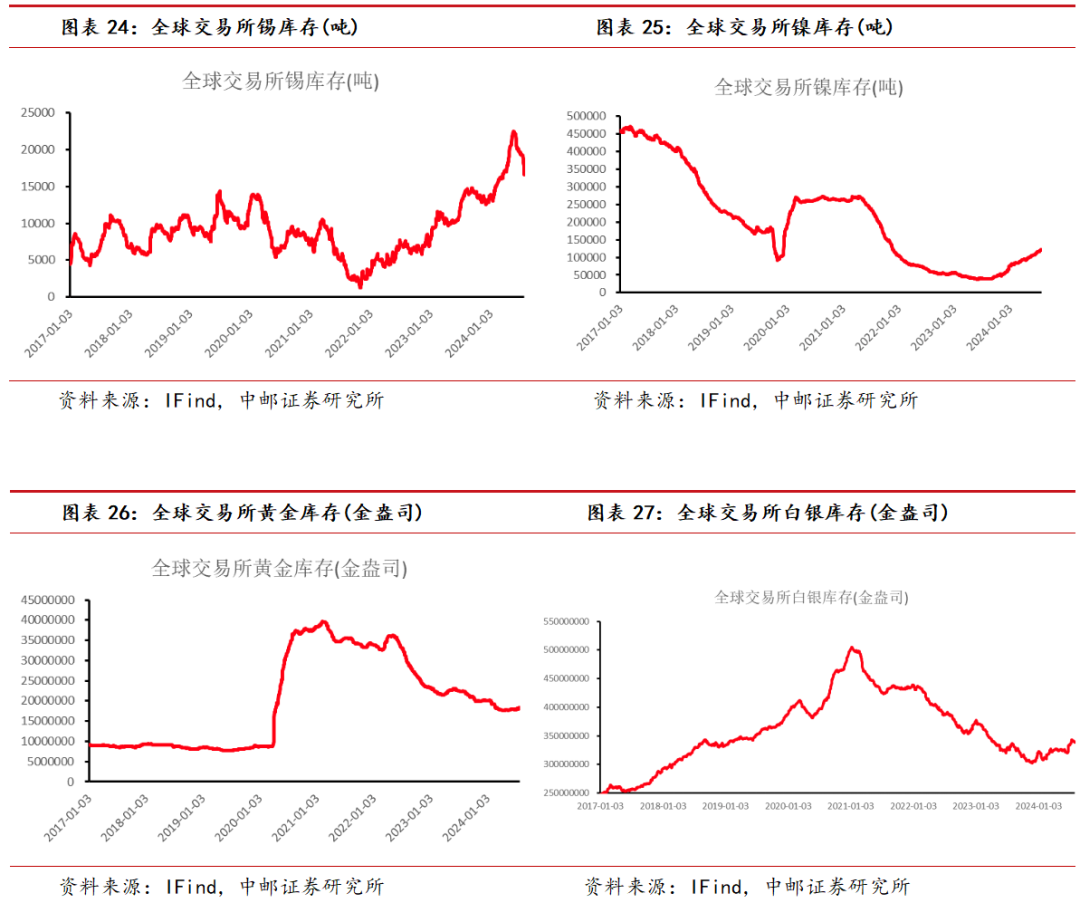

总结:本周镍以累库为主,其余以去库为主。

基本金属方面:本周全球显性库存铜去库917吨,铝去库19566吨,锌去库19250吨,铅去库16872吨,锡去库1098吨,镍累库5438吨。

贵金属方面:黄金去库9.6盎司,白银去库208.72盎司。

风险提示]article_adlist-->

风险提示]article_adlist-->宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

报告信息]article_adlist-->证券研究报告《中邮证券-有色金属行业周报:降息交易基本结束,未来更需要关注通胀》

对外发布时间:2024年7月29日

报告发布机构:中邮证券有限责任公司

分析师:李帅华 SAC编号:S1340522060001

分析师:魏欣 SAC编号:S1340524070001

研究助理:杨丰源 SAC编号:S1340124050015

| 研究所

]article_adlist-->法律声明:

本订阅号(微信号:zyzqyj)为中邮证券有限责任公司(下称“中邮证券”)研究所依法设立、独立运营的官方订阅号。中邮证券研究所定位为面向专业投资者的研究团队,本订阅号所载内容仅面向中邮证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,仅供在新媒体背景下研究观点的及时交流。中邮证券不因任何订阅或接收本订阅号所载内容的行为而将订阅人视为中邮证券的客户。

本订阅号并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。

中邮证券对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容仅代表来源研究报告发布当日的判断,相关的分析意见及推测可能会根据中邮证券研究所后续发布的研究报告在不发出通知的情形下作出更改。中邮证券的销售人员、交易人员以及其他业务部门或附属机构可能独立做出与本订阅号所载意见或建议不一致的市场评论或投资决策。

]article_adlist-->本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通投资者若使用本订阅号所载内容,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。提请普通投资者寻求专业投资顾问的指导及相关的后续解读服务,若因不当使用相关信息而造成任何直接或间接损失,中邮证券对此不承担任何形式的责任。本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容股市中的杠杆,请联系中邮证券研究所机构销售。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP